Il report del Centro Studi Confindustria mostra la trasformazione strutturale che il settore sta attraversando, analizza i ritardi e propone una ricetta per il rilancio

C’è un tratto dell’industria italiana che emerge in modo contraddittorio nel rapporto “Manifattura in trasformazione: rimarrà ancora competitiva?”, a firma del Centro Studi di Confindustria. Da un lato viene infatti registrata la tenuta performante delle imprese manifatturiere sui mercati esteri, ma dall’altro emerge a più riprese la debolezza della produttività nel sostenere crescita, salari e capacità di investimenti nel lungo periodo. Il tutto va contestualizzato e analizzato da un punto fermo: la manifattura italiana è l’ottava al mondo e la seconda in Europa per dimensioni (2,1% del valore aggiunto globale e 13% di quello europeo) e genera il 15% del Pil nazionale. Di più: realizza il 35% degli investimenti in macchinari e attrezzature e il 50% della spesa in ricerca e sviluppo. Il risultato? Retribuzioni medie più elevate rispetto alle imprese dei servizi, al comparto delle costruzioni e al settore pubblico.

La bassa dinamica nel lungo periodo

La debole crescita della produttività è uno dei nodi strutturali della manifattura italiana. Nell’arco degli ultimi trent’anni il settore ha performato meglio dei servizi e del complesso dell’economia, ma non è bastato a colmare il divario con i partner europei. La produttività del lavoro per ora lavorata è aumentata del 26%, un risultato che equivale a circa un terzo dei progressi registrati in Francia e Germania e a meno della metà di quelli osservati in Spagna. La distanza si è ampliata soprattutto nel periodo compreso tra il 1995 e il 2014, quando la manifattura italiana ha scontato un apporto negativo della produttività totale dei fattori, elemento chiave per trasformare capitale e lavoro in crescita duratura.

Convergenza interrotta da crisi ed energia

Nel periodo tra il 2015 e il 2019 la produttività della manifattura italiana ha mostrato segnali di riavvicinamento ai livelli dei competitor europei, sostenuta da un apporto più dinamico del capitale intangibile e, per la prima volta dopo anni, da un contributo positivo della produttività totale dei fattori. Le crisi degli anni successivi, prima quella pandemica e poi lo shock energetico, hanno però offuscato la portata di questa fase di convergenza e ne hanno reso più difficile l’interpretazione fino a riportare la dinamica della produttività su un sentiero meno favorevole.

L’aumento dei prezzi dell’energia ha colpito l’Italia in misura più intensa rispetto ad altri paesi europei e accentuato l’incidenza dei costi energetici sul totale dei costi di produzione, già elevata prima della crisi. Nei comparti a maggiore intensità energetica questo shock ha finito per comprimere gli incentivi all’investimento sia dal lato dell’offerta sia della domanda attraverso l’effetto restrittivo dell’inflazione sui livelli di consumo e di investimento.

Nell’ultimo decennio l’aumento della produttività è dipeso dai miglioramenti registrati all’interno dei singoli settori manifatturieri più che da cambiamenti nella loro composizione. I progressi si sono concentrati soprattutto tra le imprese collocate nella fascia più alta della distribuzione della produttività e hanno ampliato la distanza rispetto al resto del tessuto produttivo. Al contrario il contributo legato allo spostamento delle risorse tra settori diversi del manifatturiero risulta contenuto.

Un’analisi dei fattori di ritardo

Il rapporto dell’associazione degli industriali insiste su una lettura multifattoriale per spiegare la crescita ridotta della produttività della manifattura italiana rispetto ai competitor europei. Un primo nodo riguarda la produttività totale dei fattori: se l’efficienza non cresce, anche un buon profilo di investimenti non produce risultati proporzionati. Un secondo nodo riguarda il capitale intangibile, che nei paesi leader ha un ruolo centrale nel sostenere produttività e capacità competitiva. In Italia resta invece più basso in termini relativi soprattutto per la componente di proprietà intellettuale. C’è anche un tema di comparabilità statistica ovvero di differenze metodologiche nei deflatori e nei sistemi di misurazione che influenzano i confronti internazionali della produttività reale, anche se non in misura tale da confutare la debolezza della traiettoria italiana.

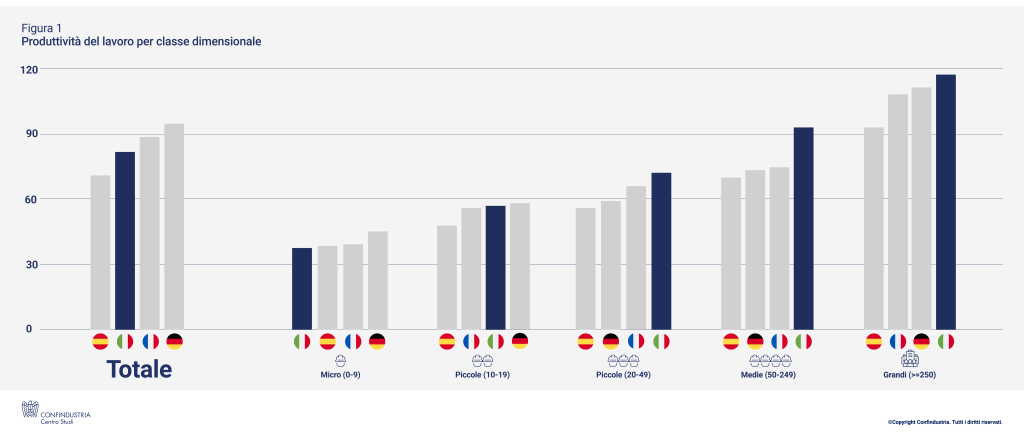

Pur restando frammentato, lo studio di Confindustria mostra che il sistema manifatturiero italiano ha attraversato una trasformazione strutturale non sempre riconosciuta. Sul fronte dimensionale tra il 2015 e il 2023 è cresciuta la concentrazione del valore aggiunto nelle grandi imprese: la quota è passata dal 34% al 42% mentre le micro e piccole hanno ridotto il loro peso. Le medie sono invece rimaste pressoché stabili.

La composizione settoriale spiega solo una parte del divario dimensionale con la Germania: ci sono fattori interni (organizzazione produttiva, dimensione media dentro i settori, frammentazione) che pesano in modo autonomo. Sul fronte della patrimonializzazione i dati mostrano un rafforzamento: la quota di capitale proprio sul totale del passivo nel manifatturiero sale dal 34,5% nel 2007 al 47,5% nel 2019, fino al 48,9% nel 2023. In pratica è stato ridotto il divario con la Germania e i livelli raggiunti sono analoghi a quelli di Spagna e superiori a quelli francesi.

I nodi energia e labour hoarding

Per il Centro Studi di Confindustria la questione energia è uno spartiacque per l’industria manifatturiera nazionale. La crisi energetica ha colpito l’Italia più duramente di altri Paesi e ha fatto esplodere l’incidenza dei costi energetici sul totale dei costi di produzione manifatturiera. Nel 2022 il peso dell’energia per l’Italia risulta più che raddoppiato rispetto al periodo che ha preceduto la pandemia mentre l’aumento è stato molto più contenuto in Germania e Francia. A pesare è stato poi il mix di combustibili. L’Italia è storicamente più sbilanciata sul gas nella produzione di elettricità e calore mentre la Francia beneficia del nucleare, meno correlato al prezzo del gas. Da parte sua la Germania ha un mix diverso, ma in ogni caso l’Italia resta esposta alla componente che negli ultimi anni ha avuto gli aumenti di prezzo più alti.

Il secondo freno è il labour hoarding, la tendenza a trattenere lavoro anche quando la produzione scende. Nel biennio 2023-2024, a fronte di un calo della produzione e del valore aggiunto, l’occupazione nel manifatturiero italiano è aumentata del 2,0% e ha generato una contrazione della produttività del lavoro.

L’Italia è comunque riuscita a ridurre alcune dipendenze critiche negli ultimi anni. Nel 2023 le dipendenze manifatturiere dall’estero riguardano 364 prodotti per un valore di circa 26 miliardi di euro, pari all’8,7% del valore aggiunto manifatturiero. Il dato non è però omogeneo. Alcuni settori mostrano criticità elevate per concentrazione e rischio geopolitico: la farmaceutica ha importazioni molto concentrate; semilavorati elettronici e apparecchiature elettriche risultano esposti con quote di fornitura dalla Cina molto alte (nell’ordine dell’80-90% per alcune categorie).

Export, battuti i competitor europei

La manifattura italiana mostra un elevato grado di integrazione nei mercati internazionali e una struttura diversificata dell’export. Nel 2023 le vendite all’estero sono state il 48,2% della produzione manifatturiera e hanno contribuito a generare un avanzo commerciale di 120 miliardi di euro. Tra i comparti con il maggior peso sulle esportazioni ci sono la meccanica, che concentra il 17,1% dell’export manifatturiero nella media 2023-2024, seguita dal sistema tessile-abbigliamento-pelle con il 10,8%, dall’alimentare e bevande con il 9,8%, dalla farmaceutica con l’8,6% e dall’automotive con il 7,3%.

Questo sostanzioso surplus commerciale svolge un ruolo cruciale nell’economia nazionale: compensa il deficit del settore primario, soprattutto energetico, e sostiene il saldo positivo delle partite correnti. Tuttavia, l’analisi settoriale mostra un quadro sfaccettato. La meccanica strumentale è il principale motore dell’attivo, mentre importanti settori esportatori come l’automotive e, in misura drammatica, l’elettronica, presentano saldi negativi, riflettendo, come detto, la dipendenza da importazioni strategiche. Questa complessità nasce dall’intensa partecipazione dell’industria italiana alle catene globali del valore, che fa sì che una crescita delle esportazioni stimoli contestualmente anche un aumento degli acquisti dall’estero. I dati 2015-2023 confermano tale dinamica: l’aumento del peso degli scambi esteri sulla produzione ha riguardato in misura simile sia l’export che l’import, comportando solo una lieve riduzione del surplus, che resta comunque molto elevato.

I sei indirizzi di policy per la competitività

Dal report di Confindustria emergono le priorità di policy che, messe in fila, diventano una agenda in sei assi. L’incentivazione degli investimenti è il primo: la manifattura italiana ha già mostrato una propensione agli investimenti in capitale fisico superiore a quella di Francia e Germania mentre continua a scontare un ritardo negli investimenti in beni immateriali, in particolare nella proprietà intellettuale. Accanto agli investimenti, il rapporto indica come irrinunciabile la diffusione dell’innovazione all’interno del tessuto produttivo. La crescita della produttività è stata trainata dalle imprese già collocate nella parte alta della distribuzione mentre il resto del sistema fatica ad agganciare le migliori pratiche tecnologiche e manageriali. Un altro asse riguarda la dimensione d’impresa. I dati mostrano che la manifattura italiana sta cambiando pelle con una crescita del peso delle grandi imprese nel valore aggiunto e una riduzione del numero di micro-realtà.

Energia, capitale umano e ruolo dell’intervento pubblico

In parallelo il rapporto sottolinea l’importanza di proseguire nel rafforzamento patrimoniale delle imprese. Il manifatturiero italiano arriva da un lungo percorso di consolidamento dei bilanci con una quota di capitale proprio sul passivo ormai prossima ai principali competitor europei. Infine, tutti questi indirizzi sono considerati incompleti senza lo scioglimento del nodo del costo dell’energia. Il rapporto mostra come lo shock energetico abbia colpito l’Italia più duramente di altri Paesi fino a comprimere i margini e innalzare la soglia di redditività degli investimenti, in particolare nei settori energy-intensive.

Secondo Confindustria per rispondere alle pressioni generate dal declino demografico e dall’avanzamento della trasformazione tecnologica la politica economica è chiamata a seguire un’impostazione integrata e coerente. Significa allargare la base occupazionale attraverso investimenti mirati nelle infrastrutture sociali, come asili nido e servizi di assistenza, in grado di sostenere in modo strutturale la partecipazione al lavoro di donne e giovani. In parallelo rafforzare la produttività con la diffusione di pratiche manageriali più avanzate per un’adozione efficace e consapevole delle tecnologie digitali. Quindi l’intervento sull’efficienza istituzionale per garantire un contesto regolatorio stabile e prevedibile che stimoli la mobilità del lavoro e gli investimenti innovativi.

In questo contesto il ruolo dell’intervento pubblico nell’economia torna al centro del dibattito come leva per il rafforzamento della resilienza dei sistemi produttivi tra i grandi gruppi manifatturieri, il rilancio della dinamica della produttività, il sostegno dell’innovazione tecnologica e l’accompagnamento verso la transizione digitale e ambientale.