Alcune riflessioni in occasione della festa del Made in Italy e del viaggio del Ministro Tajani in Cina per il comitato economico Italia – Cina

Lo scorso 15 aprile si è tenuto a Milano l’evento “Made in Italy, nuove generazioni e internazionalizzazione”, in occasione della Giornata Internazionale del Made in Italy. Pubblichiamo di seguito un estratto dell’intervento di Ivan Cardillo, Presidente dell’Istituto di Diritto Cinese e dell’Associazione per lo Sviluppo Economico e Imprenditoriale Italia–Cina (ASEIIC)

L’interdipendenza commerciale Italia-Cina è destinata a crescere, ma richiede un approccio strategico e multilivello. Nonostante la Cina sia oggi il 2° fornitore per l’Italia (10,2% del mercato import nel 2025), il Made in Italy rappresenta una quota minima delle importazioni cinesi (circa 2,2%, Italia 10ª destinazione della Cina). Il deficit commerciale con Pechino resta elevato: nel 2025 l’export italiano verso la Cina è stato di soli 14,3 mld € contro 60,6 mld € di import.

L’Italia esporta principalmente tessile-abbigliamento (24%), macchinari (21%) e prodotti farmaceutici (9%), mentre importa chimica (15%), farmaceutica (13%) ed elettronica (12%). Questi dati evidenziano come molte imprese italiane siano ancora posizionate a valle della catena del valore globale, spesso senza controllare fasi chiave del processo produttivo.

Per competere efficacemente, le aziende devono consolidare competenze interne, tutela del marchio e conformità normativa. Casi aziendali emblematici – dal successo di 500 imprese italiane attive in Cina via e-commerce al recente caso di Pinko, che ha patito una crisi dopo un’espansione rapida in Cina – illustrano che la professionalità è determinante. Allo stesso modo, la protezione intellettuale emerge come prerequisito: Ferrero ha registrato in anticipo i propri marchi in Cina, bloccando tentativi di imitazione. Sul fronte normativo, la Cina ha inasprito le regole: dal 2021 la legge sulla tutela delle informazioni personali impone rigidi vincoli sulla privacy e i nuovi CSDS (corporate sustainability) renderanno entro il 2030 obbligatoria una rendicontazione ESG omogenea.

Scenari attuali di commercio e investimenti

Negli ultimi anni i flussi commerciali Italia–Cina hanno mostrato volatilità ma anche segnali di ripresa. Secondo dati Istat-ICE, dopo il picco di 74,3 mld € nel 2022 l’interscambio è sceso a 67,4 mld € nel 2024, per risalire a circa 74,9 mld € nel 2025. Nel periodo gennaio-febbraio 2026 le esportazioni italiane verso la Cina sono cresciute del 7,8% rispetto allo stesso periodo del 2025, segno di un rinnovato interesse imprenditoriale. Tuttavia la bilancia resta fortemente squilibrata: nel 2025 l’Italia ha esportato verso la Cina solo 14,3 mld € e importato 60,6 mld €, con un rosso di circa 46,3 mld €.

Le quote di mercato confermano il gap competitivo: la Cina è il 2° fornitore dell’Italia (10,2% delle importazioni totali nel 2025), mentre l’Italia è solo il 10° mercato di destinazione per i beni cinesi (2,2% delle esportazioni cinesi nel 2025). All’interno dei flussi bilaterali, la composizione merceologica evidenzia forti complementarietà ma anche vulnerabilità. L’export italiano verso la Cina si concentra su prodotti ad alto contenuto di design e artigianalità: spiccano tessili, moda e pelletteria (24,1% del valore) e macchinari di precisione (21,4%). I capitali tecnologici evoluti rimangono però limitati: farmaceutica (9,5%) e chimica (7,8%) pesano meno del previsto, mentre una fetta ampia (circa 26%) rientra in “altro”.

Dipendenza tecnologica e investimenti diretti

D’altro canto l’Italia dipende molto dai prodotti cinesi intermedi: oltre un quarto delle importazioni è appannaggio di chimica e farmaceutica (15,1% + 12,8%) e il segmento elettronico (computer, ottica, elettrico) copre più del 30%. Anche tessile e abbigliamento dalla Cina restano ingenti (circa 12%). Questo mix amplifica due questioni critiche: il deficit tecnologico (molte PMI italiane importano parti cruciali anziché produrle) e il deperimento del brand Made in Italy, se il design italiano viene realizzato a basso costo altrove.

Il saldo degli investimenti diretti conferma il divario: al 2024 il “patrimonio” di IDE italiani in Cina era di appena 15,96 mld €, contro 4,29 mld € di IDE cinesi in Italia. I flussi recenti mostrano che le aziende italiane affrontano ancora sfide culturali e finanziarie nel fare investimenti outbound. In sintesi, i dati primari ICE e Istat sottolineano che il Made in Italy si trova in una posizione di vulnerabilità nella value chain globale con la Cina, ma anche di potenziale leva competitiva se gestito con know-how avanzato.

Posizionamento nella catena del valore e protezione del brand

Il Made in Italy trae prestigio soprattutto da settori ad alto valore aggiunto (lusso, design, agroalimentare di qualità). Per competere sui mercati globali, però, le imprese devono salire lungo la catena del valore: ossia possedere non solo la fase finale (assemblaggio e marketing), ma anche ricerca, progettazione e branding. Numerosi studi (es. ICE, Bankitalia) evidenziano che molte aziende italiane rimangono “fornitori di secondo livello”, spesso legate alle catene globali senza assumerne il controllo.

Un posizionamento avanzato implica investimenti in R&D, digitalizzazione e controllo qualità. Ad esempio, il gruppo IRCE (conduttori elettrici) ha rafforzato la propria filiale cinese con un nuovo impianto produttivo, grazie a un aumento di capitale a cui ha partecipato anche SIMEST. Questo permette a IRCE di consolidare in loco competenze tecnologiche anziché limitarsi ad assemblare componenti importate. Allo stesso modo, Olsa (fanaleria auto) ha supportato lo sviluppo della sua controllata cinese JiaXing Olsa Murakami per potenziare linee produttive e R&D. Tali casi dimostrano come presidiare localmente capacità produttive e know-how sia la chiave per beneficiare appieno del mercato cinese.

Tutela del marchio e proprietà intellettuale

Parallelamente, è imprescindibile proteggere il marchio e l’identità del Made in Italy. L’esperienza insegna che in Cina non basta l’appartenenza all’Italia: è necessario registrare anticipatamente brevetti, design e marchi. Il caso Ferrero Rocher è paradigmatico: Ferrero registrò i propri marchi in Cina nel 1986 prima di vendere liberamente i cioccolatini sul mercato. Quando una società cinese tentò di registrare un marchio quasi identico, Ferrero ottenne che il suo brand figurativo venisse riconosciuto come notorio. Questo permise di bloccare l’imitazione (“Tresor Dore”) nonostante iniziali ricorsi dei concorrenti. L’esito mostra che una tutela proattiva – registro dei marchi e dei packaging – può prevenire problemi di concorrenza sleale e contraffazione. Al contrario, molti marchi italiani che sono entrati tardivamente o con strategie immobili hanno subito copie (ad es. tipiche imitazioni di etichette di lusso), erodendo valore.

In pratica, le aziende devono concepire la proprietà intellettuale come parte integrante della strategia di penetrazione. Registrare brevetti e marchi in Cina prima dell’ingresso sul mercato, monitorare eventuali violazioni e intervenire prontamente (anche con ricorsi amministrativi o azioni legali) è fondamentale. Il rafforzamento del valore aggiunto Made in Italy passa anche attraverso certificazioni autentiche (es. Dop, Igp, biologico), controlli doganali anti-contrabbando e comunicazione trasparente ai consumatori cinesi, che stanno diventando più attenti e scettici verso i marchi stranieri. In sostanza, l’elemento distintivo “italianità” deve essere gestito con professionalità, non dato per scontato.

Implicazioni normative e compliance aziendale

Le imprese italiane che operano o investono in Cina devono conformarsi a un quadro normativo complesso e in rapida evoluzione. Oltre alle consuete normative commerciali (dazi, standard di prodotto, licenze), le recenti leggi cinesi introducono obblighi stringenti di ESG e protezione dati.

Protezione dei dati e cybersecurity

Dal 2017 la Cina ha varato la Cybersecurity Law, seguita nel 2021 dalla Data Security Law e dalla Personal Information Protection Law (PIPL). Quest’ultima, entrata in vigore il 1° novembre 2021, costituisce una vera cornice per il trattamento dei dati personali. Presenta numerose analogie con il GDPR europeo, ma si distingue per requisiti più severi sui trasferimenti di dati verso l’estero e sanzioni elevate. Ad esempio, la PIPL prevede multe importanti e inserimento in “liste nere” governative per le imprese (anche straniere) non conformi, anche se raccolgono dati fuori dalla Cina. In pratica, qualunque azienda italiana che gestisca dati di clienti o collaboratori cinesi deve implementare policy di data governance locali, nominare responsabili della protezione dei dati sul territorio cinese e spesso depotenziare dati sensibili sui server cinesi, per evitare blocchi o multe.

Standards ESG e sostenibilità

Parallelamente, la Cina sta accelerando sui temi ESG. Di recente il Ministero delle Finanze cinese ha pubblicato i Corporate Sustainability Disclosure Standards (CSDS), un quadro obbligatorio di rendicontazione ESG per le imprese. I CSDS sono ispirati alla direttiva CSRD europea e agli standard ISSB: prevedono doppia materialità, richiedendo alle aziende di rendicontare non solo come rischi ESG impattino i loro bilanci, ma anche come le aziende influenzino ambiente e società.

Il calendario è ambizioso: la divulgazione climatica secondo gli standard IFRS S2 sarà resa obbligatoria entro il 2027, mentre il sistema CSDS completo – esteso progressivamente dalle grandi quotate alle PMI – sarà pienamente operativo entro il 2030. Questo significa che una azienda italiana che esporti o investa in Cina dovrà allineare le proprie pratiche di reporting ai requisiti locali, e viceversa potrà approfittare di allineamenti con IFRS/UE. In più, le normative cinesi su ambiente e lavoro (limiti alle emissioni industriali, divieto di lavoro minorile, ecc.) sono spesso più rigide.

Le imprese straniere devono pianificare investimenti ambientali adeguati e una supply chain responsabile. In caso di violazioni, rischiano multe e sanzioni reputazionali. In sintesi, la compliance in Cina non è facoltativa: è condizione di accesso e permanenza. I manager italiani dovranno quindi integrare precocemente team interni dedicati a compliance globale, collaborando con consulenti locali, e monitorare costantemente aggiornamenti normativi su sicurezza, privacy ed ESG.

Modelli di presenza e strategie operative

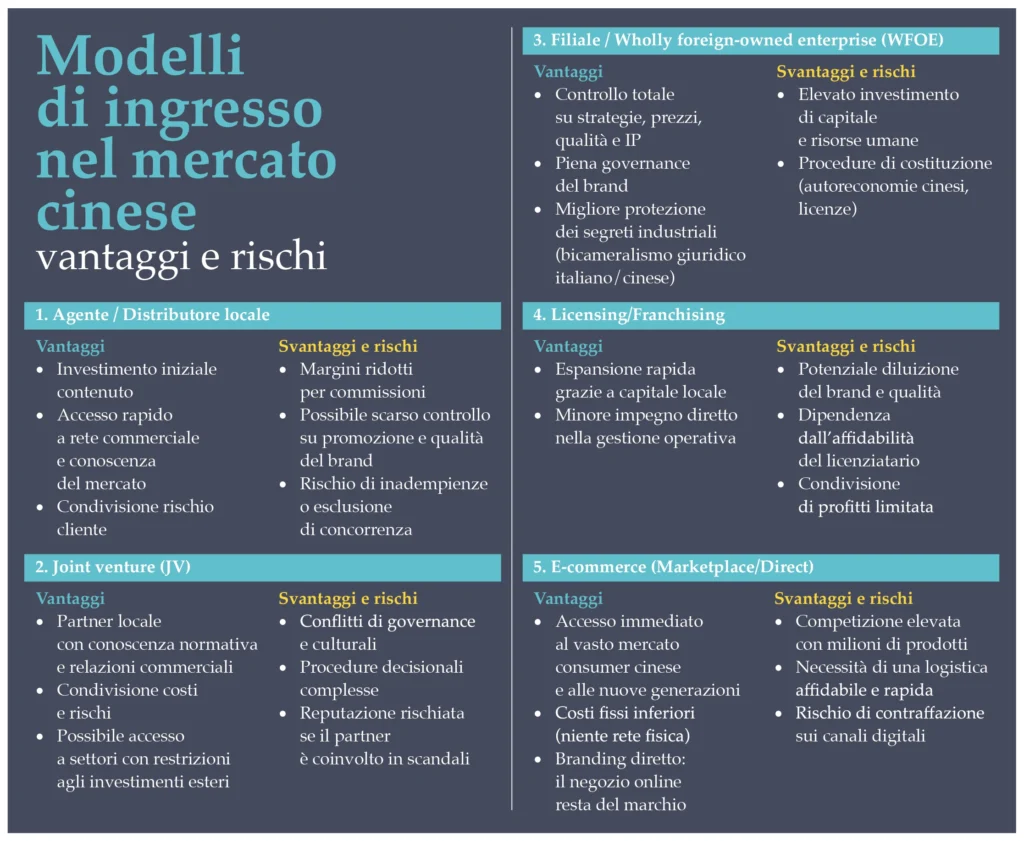

La scelta del modello di ingresso in Cina – agenzia distributiva, joint venture, filiale, e-commerce, ecc. – dipende da fattori quali investimenti disponibili, controllo desiderato e know-how sul mercato. A ciascuna opzione corrispondono opportunità e rischi distinti. La tabella seguente sintetizza i principali modelli di presenza, evidenziando i costi/benefici e i rischi associati:

Per esempio, una PMI tessile italiana potrebbe inizialmente affidarsi a un distributore locale per testare il mercato, ma poi evolvere verso una JV o WFOE per controllare la produzione e la logistica.

E-commerce e presenza di marca

In tempi recenti si è affermato il canale e-commerce transfrontaliero: Alibaba e Tmall, JD.com e altri offrono piattaforme “chiavi in mano” che consentono a marchi italiani di esporre i propri prodotti a milioni di consumatori cinesi. Secondo un’analisi SDA Bocconi, già nel 2022 circa 500 aziende italiane vendevano con successo su Alibaba (5,4 mld € di export) – circa un terzo delle esportazioni italiane verso la Cina. Questo dimostra il grande potenziale del digitale come strategia di presenza. Tuttavia, come sottolinea Alibaba, il modello e-commerce richiede una gestione dedicata: team specifici e pianificazione pluriennale, non “mettere prodotti su uno scaffale virtuale”. In particolare, l’azienda deve essere pronta ad interagire con i consumatori cinesi e garantire supporto post-vendita, anche tramite partner locali. I portali on-line non sostituiscono la necessità di presenza territoriale: i cinesi apprezzano molto la vicinanza logistica e manageriale.

Oltre a queste opzioni, sono possibili modelli ibridi (es. E-commerce + flagship store, distributori + JV), a seconda del settore. In ogni caso, è fondamentale pianificare sin dall’inizio come scalare dal singolo prodotto alla presenza di marca. Ad esempio, le aziende del lusso spesso aprono flagship a Pechino-Shanghai solo dopo anni di brand building online. Il modello giusto va scelto considerando anche strategie di presidio della supply chain (vedi sezione della filiera nel prossimo paragrafo).

Presidio della filiera (supply chain)

Per mantenere margini competitivi, molte imprese italiane che esportano verso la Cina dovrebbero valutare un upgrade lungo la filiera produttiva. Ciò significa, per esempio, trasferire know-how a impianti locali (WFOE o JV) anziché limitarsi a vendere componenti o abiti finiti. In tal modo si riducono i costi logistici, si velocizzano le consegne e si aumentano i profitti localmente. I governi italiano e UE offrono incentivi (fondi Simest, garanzie Sace) proprio per supportare l’apertura di filiali o siti produttivi esteri, soprattutto in paesi ritenuti strategici come la Cina. Un’altra strategia chiave è la verticalizzazione (investire in società fornitrici, acquisire know-how chiave) per evitare di rimanere vincolati a fornitori cinesi di bassa qualità. In sintesi, presidiare la catena del valore può richiedere un mix di esportazioni di know-how, investimenti di capitale e partnership tecnologiche.

Protezione del brand e compliance

Proteggere il Made in Italy significa anche prevenire confusione del marchio. Oltre ai marchi, bisogna registrare brevetti e design delle innovazioni (es. macchinari industriali) in Cina per evitare appropriazioni indesiderate. Il governo italiano e agenzie di tutela IP raccomandano azioni legali tempestive contro le imitazioni, inclusi ricorsi civili o penali presso la giustizia cinese, dove la prevalenza di prove e documenti registrati è fondamentale. Anche la standardizzazione dei prodotti (certificazioni CEE, norme ISO, ecc.) aiuta a dimostrare qualità superiore. Il governo cinese ha inoltre creato un forte ecosistema per la registrazione e tutela IP.

Occorre poi integrare nel modello di business la compliance ESG. Come detto, la Cina richiede report ESG (CSDS) e protegge i dati (PIPL). Le aziende italiane devono predisporre bilanci di sostenibilità conformi sia agli standard europei (CSRD) sia a quelli cinesi, almeno per le controllate locali. Devono garantire pratiche di lavoro corrette lungo tutta la supply chain (es. code of conduct sui fornitori), in linea con le aspettative internazionali. Sul fronte dei dati, chi usa piattaforme online in Cina dovrebbe collaborare con fornitori di cloud certificati (es. Aliyun) e nominare Data Protection Officer locali per aderire alla PIPL. La non conformità può bloccare i servizi digitali o comportare multe gravose.

Rischi geopolitici e mitigazioni

L’opportunità cinese è indissolubilmente legata alla complessità geopolitica attuale. Negli ultimi anni le relazioni internazionali si sono raffreddate: la Guerra Commerciale USA-Cina e le tensioni tecnologiche (Huawei, chip, 5G) hanno reso più incerta la posizione di molte aziende straniere.

Sul piano pratico, le aziende devono considerare rischi come: imposizione di barriere normative improvvise (ad es. requisiti tecnici più stringenti), complicanze doganali (ad es. controlli intensificati su prodotti high-tech), oscillazioni valutarie, ma anche rischi sovrani (potenziali restrizioni agli investimenti stranieri in determinati settori). A ciò si aggiungono considerazioni politiche: ad es. la Cina sta creando liste di imprese “non affidabili” (un’arma di rappresaglia simile alla black-list UE).

Mitigazioni pratiche includono: diversificazione geografica, uso di strumenti assicurativi (garanzie SACE, coperture contro il rischio politico), e un piano di emergenza finanziaria. Ad esempio, stipulare contratti internazionali di lunga durata con clienti cinesi può garantire pagamenti stabili. Le aziende possono inoltre strutturare l’investimento con sede in paesi terzi (Hong Kong, Singapore) per maggiore neutralità. Infine, mantenere un dialogo continuo con le rappresentanze diplomatiche e commerciali italiane in Cina (ambasciate, ICE, CCIE) aiuta a prevedere modifiche regolamentari e a trovare soluzioni preventive.

Conclusioni e raccomandazioni operative

La Cina resta una “opportunità straordinaria” per il Made in Italy, ma va gestita con un approccio olistico e professionale. Non bastano la fama del marchio o l’italianità: occorre pianificare ogni fase, dalle analisi di mercato fino al presidio quotidiano. Si raccomandano in particolare:

• Presidio strategico della catena del valore: investire in filiali o joint venture produttive per mantenere il controllo delle fasi critiche (R&D, produzione, logistica), riducendo i costi di lungo termine e proteggendo il know-how. Integrarsi verticalmente ove possibile (ad es. assorbendo fornitori chiave) per aumentare il valore aggiunto nazionale.

• Protezione del brand e IP: registrare immediatamente in Cina marchi, brevetti e design; sorvegliare il mercato per individuare contraffazioni; adottare certificazioni ufficiali del Made in Italy per incrementare fiducia e trasparenza; pianificare comunicazione proattiva (storytelling, “Made in Italy garantito” sui canali digitali) per fidelizzare i consumatori cinesi sempre più evoluti.

• Compliance e sostenibilità: creare al proprio interno competenze o team dedicati ESG e data privacy. Rispettare in Cina leggi come la PIPL e i futuri CSDS, adeguando policy aziendali globali ed europee a quelle cinesi. Questo eviterà pesanti sanzioni e consoliderà la reputazione di affidabilità.

• Modelli d’ingresso calibrati: scegliere tra distributori, JV o WFOE sulla base degli obiettivi di controllo e investimento. Valutare fin da subito soluzioni ibride (per es. e-commerce + distributore) e preparare risorse interne dedicate (export manager, e-commerce manager, esperti logistici), colmando i gap ancora presenti nelle PMI.

• Attenzione ai rischi geopolitici: monitorare le evoluzioni politiche internazionali; diversificare i mercati di fornitura (per esempio Paesi Asean o Europei per input critici) e di sbocco; utilizzare strumenti finanziari di copertura rischio-paese e consultare spesso le linee guida governative (ICE, SACE, Farnesina). Considerare infine alleanze industriali con altre imprese italiane/UE per progetti infrastrutturali o trasferimenti tecnologici, e ridurre quindi l’esposizione individuale.

Con queste prassi, le aziende italiane potranno trasformare la sfida cinese in una leva di crescita sostenibile, consolidare la loro autorevolezza internazionale senza rinunciare alle proprie radici.